|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Synthetic biology competitions: a new engine driving the integration of education, research and development, and entrepreneurship

Synthetic Biology Journal

DOI: 10.12211/2096-8280.2025-080

Table 1

Examples of synbio start-up companies

Extracts from the Article

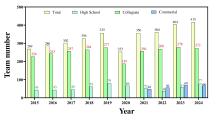

2021年至今,合成生物学产业进入深度调整与重构阶段,合成生物学成果在这一阶段实现快速落地转化。与此同时资本市场呈现两极分化,一方面,Ginkgo Bioworks以175亿美元估值成功上市预示着合成生物行业的广阔前景;另一方面,2023年Amyris企业的破产揭示了生物经济发展过程中技术转化与成本控制的行业痛点。尽管如此,行业整体仍保持蓬勃发展态势,大部分合成生物学公司获得融资,其中微元合成完成超3亿元的融资、聚维元创完成累计近5亿元融资、微构工场、武汉合生科技、武汉睿嘉康等创新企业相继完成融资并推动成果转化与落地生产。 表1">表1 总结了部分初创企业近年的融资情况和产业方向。直至2024年,中国创新生态显著崛起:深圳SynBio Challenges竞赛设立三赛道定向对接产业需求,凸显竞赛已从学术竞技场蜕变为区域产业接口。当前,合成生物学已形成工程化、自动化和数据化三位一体的新范式。合成基因线路、人工细胞工厂等复杂系统构建成为现实,自动化实验平台与AI驱动的高通量筛选大幅提升研发效率( 图1">图1 )。而全球政策与资本持续加码,势必推动其从实验室创新向产业化落地加速转型,在解决气候变化、环境危机与人类健康等全球挑战中展现变革性潜力。

Other Images/Table from this Article

|